Mysteel:福建冷镀板卷2020年市场回顾及21年展望

- 发布时间: 2024-08-03 08:18:22

- 来源:安博电竞LOL竞猜

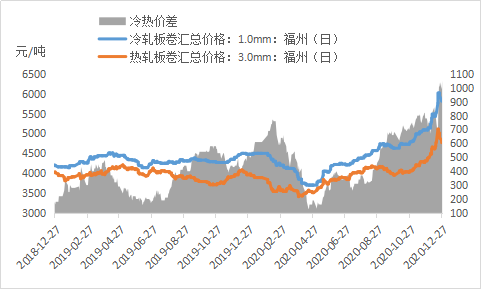

截止12月30日,4640元/吨,冷轧价格5620元/吨,冷热价差980元,随着本轮价格上调,冷热处于逐步扩张状态,正常冷热价差550-600元左右处于正常水平,而福建下半年热冷价差仍是偏高,4月份低点仅240元/吨左右,12月高值超过1000元/吨。镀锌产品前期价格比冷轧价格低,市场多采购镀锌,镀锌整体成交强于冷轧。

福建区域冷系品种价差存在分化有以下方面:一方面,今年冷轧整体需求强于往年,福建冷轧库存一直维持相对偏低状态。另一方面,本轮价格大大上涨是全国性的,冷轧价格上调幅度明显高于热轧。对于明年,个人觉得热冷价差修复正常或有难度,冷轧价格涨幅大于热轧,同时镀锌价格仍随热轧调整步伐同步拉涨,热镀价差维持合理。

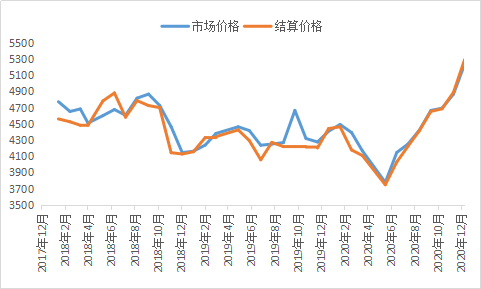

从今年福建贸易商反馈情况,冷轧利润偏低,一季度结算面临追涨后大幅亏损,随后结算紧贴市场,与市场冷轧均价相差不大,数月以来,基本维持在150元左右毛利,扣除另外的成本,几乎谈不上赚钱。

据镀锌代理商反馈,今年下半年开始整体利润不错,一方面冷轧价格远高于镀锌,下游企业多采购镀锌取代冷轧,导致镀锌整体成交好于冷轧;另一方面,当地商户多以锁价操作,加之行情持续拉涨,利润整体维持较好。

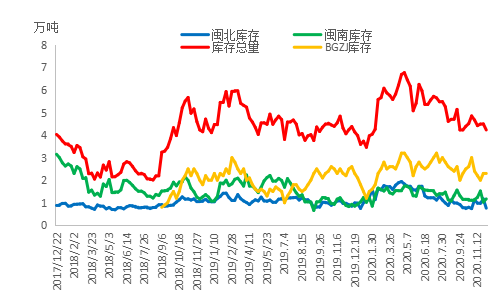

截止12月24日福建20家冷轧贸易商库存统计多个方面数据显示,福建冷轧库存总量4.23万吨,同比减少0.9万吨,其中福州库存0.76万吨,闽南地区库存3.37万吨。从冷轧库存变动情况看,今年贸易商库存情况同比去年会降低,受外围市场行情报价高,柳钢、日照等资源持续减量,宝钢湛江资源到货相对来说比较稳定。受福建地区冷轧价格整体偏低,下半年开始外围资源到货稀少,多以当地资源为主。

截止12月24日福建11家镀锌贸易商统计多个方面数据显示,福建镀锌库存1.44万吨,下半年开始下降1.21万吨,年同比减少0.64万吨。从下半年开始,福建镀锌整体成交较好,大部分资源为本地钢厂资源,到货周期相对较快,外围资源偏少。临近年底镀锌商户多出货为主,加之价格波动较大,订货偏少。

综合来看,个人觉得2021年福建冷镀均价较2020年或有阶段性抬升空间。首先,明年全国冷轧供给端偏稳,供应压力不大,而福建供应格局不可能会发生明显变化;其次,下游汽车产销继续上升补库需求延续促进汽车用钢量增加,加之家电用板维持稳增长态势;国外疫情影响,冷系产品直接出口和间接出口仍有增长空间。

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其要不要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵犯权利的行为和有悖报告原意的引用行为进行追究的权利。

Mysteel周报:京津冀热轧板卷价格宽幅下调 预计下周价格窄幅震荡(7.19-7.26)

Mysteel半年报:2024年下半年彩涂板卷价格或先抑后扬 全年重心下移

Mysteel周报:京津冀热轧板卷价格稳中下调 预计下周价格震荡趋弱运行(7.12-7.19)

Mysteel周报:京津冀热轧板卷价格出现小幅下调 预计下周价格震荡趋弱运行(7.5-7.12)

Mysteel周报:京津冀热轧板卷价格涨跌互现 预计下周价格窄幅震荡(6.28-7.5)